МВФ: экономический прогноз на 2020-21 гг. Мир и Южный Кавказ

Международный валютный фонд выпустил большой обзор с прогнозами по поводу развития экономической ситуации на ближайшие полтора года – 2020 и 2021. Эти прогнозы включают в себя ситуацию, связанную с коронавирусом и сконцентрированы именно на ней. Более того, их характер отражает высокую степень волатильности, царящую в мире и поэтому, во-первых, сократился срок прогнозов – если раньше прогноз делался на 5-6 лет вперед, то сейчас – на 1-2 года. Кроме того, раньше на страновом уровне делались прогнозы по 38 индикаторам, а сейчас – только по 8. Не знаю, пересмотрели ли методологию или просто решили не делать заранее нереалистичных прогнозов, но в любом случае, можно сказать, что в апреле и октябре 2019 года по каждой стране прогноз давался на 228 единиц данных, а сейчас – на 16.

Другие международные организации развития уже выпускали свои обзоры, доклады и прогнозы, и их результаты можно прочесть в блоге «Политическая география Южного Кавказа»:

Коронавирус и экономика стран Южного Кавказа. Предварительный обзор (11 апреля 2020)

Коронавирус на Южном Кавказе: экономические прогнозы (12 апреля 2020)

Начнем с глобального. На мировом уровне экономический спад ожидается в размере 3% ВВП. Сейчас многие это сравнивают с Великой депрессией, Второй мировой войной, Первой мировой войной. Это не вполне адекватно, ниже мы увидим. Но МВФ уже придумал название новому кризису – Великий карантин (The Great Lockdown). Так же назвали и доклад.

А теперь взглянем на статистику.

Таблица 1. Темпы роста ВВП к предыдущему году в сопоставимых ценах, согласно World Economic Outlook (IMF) – апрель 2020.

|

|

2018 |

2019 |

2020 |

2021 |

2021/2007 |

|

Весь мир (оценка от октября 2019) |

3.61 |

3.01 |

3.41 |

3.56 |

159 |

|

Весь мир (оценка от апреля 2020) |

3.58 |

2.90 |

-3.03 |

5.80 |

153 |

|

… Разница |

-0.03 |

-0.11 |

-6.44 |

+2.24 |

-6.7 |

|

Развитые экономики |

2.23 |

1.70 |

-6.11 |

4.47 |

116 |

|

Развивающиеся экономики |

4.51 |

3.71 |

-1.05 |

6.63 |

188 |

|

Еврозона |

1.9 |

1.2 |

-7.5 |

4.7 |

106 |

|

Ближний Восток и Центральная Азия |

1.8 |

1.2 |

-2.8 |

4.0 |

148 |

|

Африка Южнее Сахары |

3.3 |

3.1 |

-1.6 |

4.1 |

168 |

|

Развивающиеся экономики Азии |

6.3 |

5.5 |

1.0 |

8.5 |

249 |

|

Развивающиеся экономики Европы |

3.2 |

2.1 |

-5.2 |

4.2 |

131 |

Таблица 2. Другие показатели глобальной экономики

|

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Уровень безработицы в развитых странах (% от экономически активного населения) |

6.2 |

5.6 |

5.1 |

4.8 |

8.3 |

7.2 |

|

… в том числе в Еврозоне |

10.0 |

9.1 |

8.2 |

7.6 |

10.4 |

8.9 |

|

… в США |

4.9 |

4.3 |

3.9 |

3.7 |

10.4 |

9.1 |

|

… в Японии |

3.1 |

2.8 |

2.4 |

2.4 |

3.0 |

2.3 |

|

Уровень безработицы в России |

5.5 |

5.2 |

4.8 |

4.6 |

4.9 |

4.8 |

|

Уровень безработицы в Турции |

10.9 |

10.9 |

11.0 |

13.7 |

17.2 |

15.6 |

|

Цены на нефть марки Brent ($ за баррель) |

44.0 |

54.4 |

71.1 |

64.0 |

36.9 |

39.5 |

|

Цены на медь ($ за тонну) |

4,868 |

6,170 |

6,530 |

6,010 |

5,021 |

4,877 |

|

Цены на продукты питания (% прироста к прошлому году) |

1.1 |

3.1 |

-1.7 |

-3.1 |

-1.3 |

0.6 |

Как мы видим, кризис ожидается довольно тяжелый – и в первую очередь для развитого мира. По итогам 2021 года, в развитых экономиках превышение над уровнем 2007 года составит лишь 16%, а в Еврозоне – 6%, то есть в подушевом измерении, по сути, с небольшими колебаниями, показатели практически не меняются. Если этот прогноз сбудется (а пока что это выглядит вполне реалистичным), в действительности кризис окажется куда менее значительным, чем Великая депрессия или Вторая мировая война в экономическом смысле. Другой вопрос – а будет ли восстановление столь быстрым, как предполагается – получит свой ответ лишь после окончания периода спада. Для сопоставления этого кризиса с предыдущими, рассмотрим динамику развитых экономик в прошлом.

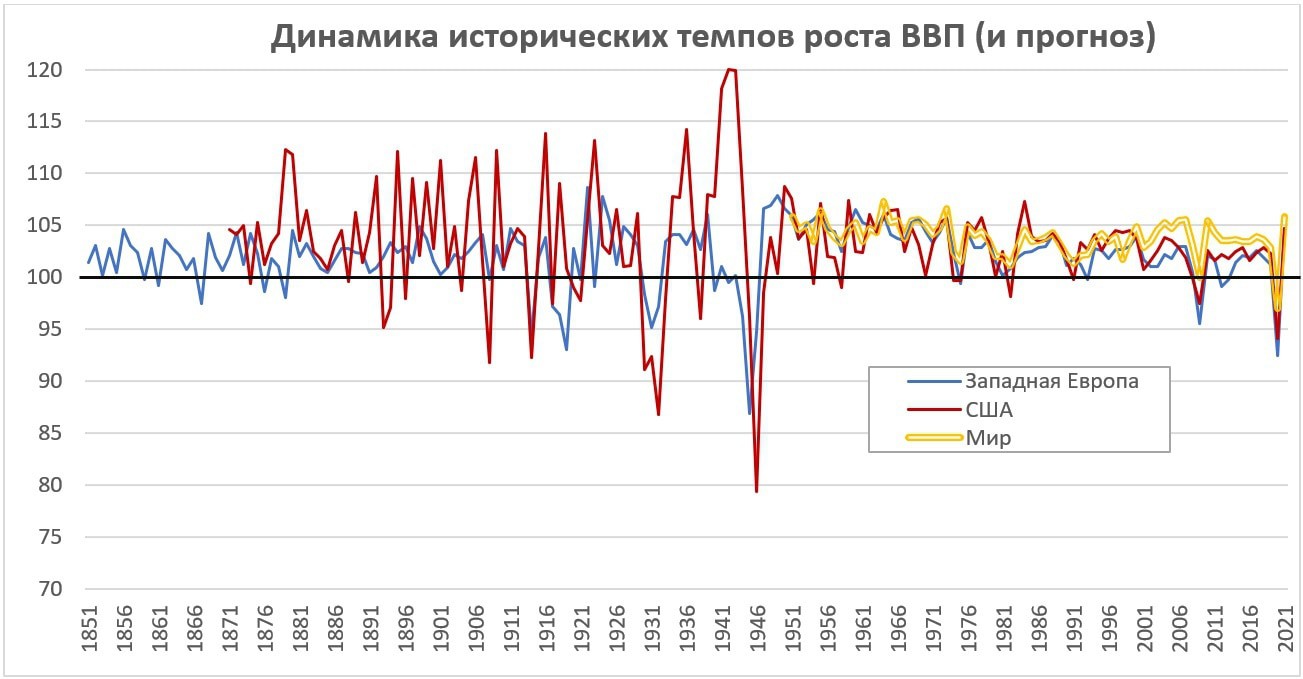

График 1. Динамика экономик Западной Европы и США с середины XIX в. и мира – с 1951 г.

Источники: Расчеты автора и данные Maddison Project Database 2010, World Economic Outlook Database – April 2020.

Примечание: Западная Европа до 2005 включает в себя Австрию, Бельгию, Данию, Финляндию, Францию, Германию, Италию, Нидерланды, Норвегию, Швецию, Швейцарию, Соединенное Королевство, Испанию и Португалию. С 2005 года – Еврозона.

Тут мы видим, что для Европы этот кризис действительно болезненный, экономика Западной Европы за исключением кризиса 2008-9 гг. после Второй мировой войны не падала. Три предыдущих кризиса – ВМВ, Великая депрессия и Первая мировая война/поствоенный кризис, связанный с испанкой и восстановлением. В США обычно были более выраженные колебания.

Таблица 3. Рост ВВП в крупнейших странах мира и региона

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Великобритания |

2.6 |

2.4 |

1.9 |

1.9 |

1.3 |

1.4 |

-6.5 |

4.0 |

|

Германия |

2.2 |

1.7 |

2.2 |

2.5 |

1.5 |

0.6 |

-7.0 |

5.2 |

|

Индия |

7.4 |

8.0 |

8.3 |

7.0 |

6.1 |

4.2 |

1.9 |

7.4 |

|

Иран |

3.2 |

-1.6 |

12.5 |

3.7 |

-5.4 |

-7.6 |

-6.0 |

3.1 |

|

Китай |

7.3 |

6.9 |

6.8 |

6.9 |

6.8 |

6.1 |

1.2 |

9.2 |

|

Россия |

0.7 |

-2.0 |

0.3 |

1.8 |

2.5 |

1.3 |

-5.5 |

3.5 |

|

Саудовская Аравия |

3.7 |

4.1 |

1.7 |

-0.7 |

2.4 |

0.3 |

-2.3 |

2.9 |

|

США |

2.5 |

2.9 |

1.6 |

2.4 |

2.9 |

2.3 |

-5.9 |

4.7 |

|

Турция |

5.2 |

6.1 |

3.2 |

7.5 |

2.8 |

0.9 |

-5.0 |

5.0 |

|

Япония |

0.4 |

1.2 |

0.5 |

2.2 |

0.3 |

0.7 |

-5.2 |

3.0 |

В самом докладе говорится в основном о пандемии, ее экономических последствиях и о том, как это сказывается на сырьевых рынках и финансовой стабильности стран. МВФ прогнозирует, что в 2020 году каждые 9 из 10 стран столкнется с рецессией, а валюты большинства развивающихся стран и части развитых – уже показали снижение к концу 2019 года.

Если оценки и прогнозы МВФ верны, то у двух важных для региона стран – России и Ирана экономическое положение будет достаточно плохое, учитывая низкие темпы роста и в прошлом. Так, ВВП Ирана в 2021 году составит 100.7% к уровню 2008 года. В России ситуация будет лучше: 109.5% к 2008 году, но и это очень мало. Россия по темпам роста соответствует развитым экономикам, в то же время таковой не являясь.

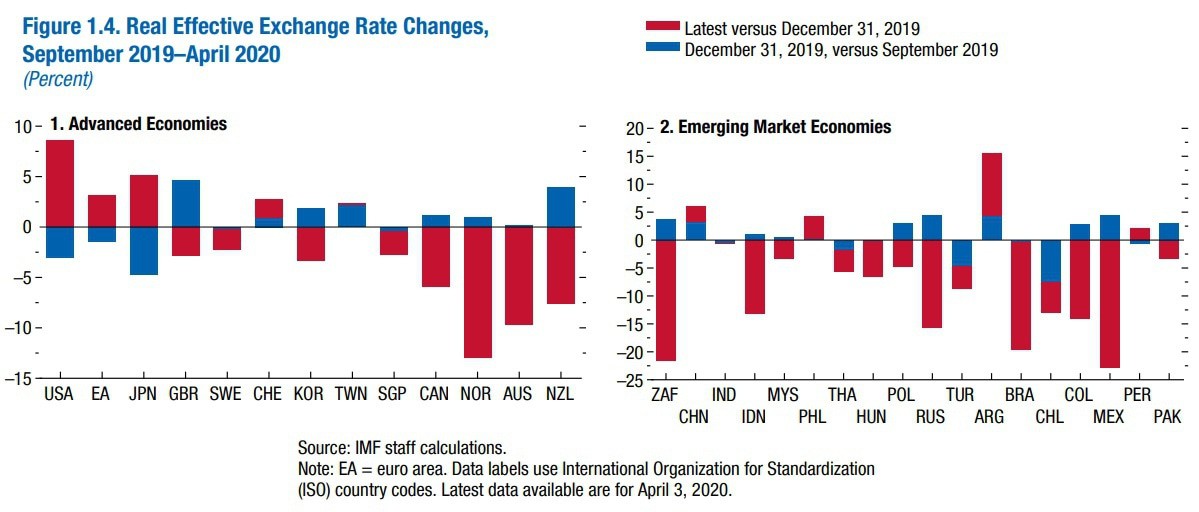

График 2. Изменение курсов валют к сентябрю/концу 2019 года

Источник: МВФ

Согласно основному сценарию, объем международной торговли (товарами и услугами) в 2020 году сократится на 11%, а в 2021 – вырастет на 8.4%. При этом, сокращение будет более глубоким в развитых странах. Это приведет к тому, что и импорт, и экспорт развивающихся стран в 2021 году превысит уровень 2019 года, а в развитых странах будет отставать от него на 5-6.5%. Влияние на инфляцию ожидается близкое к нулю.

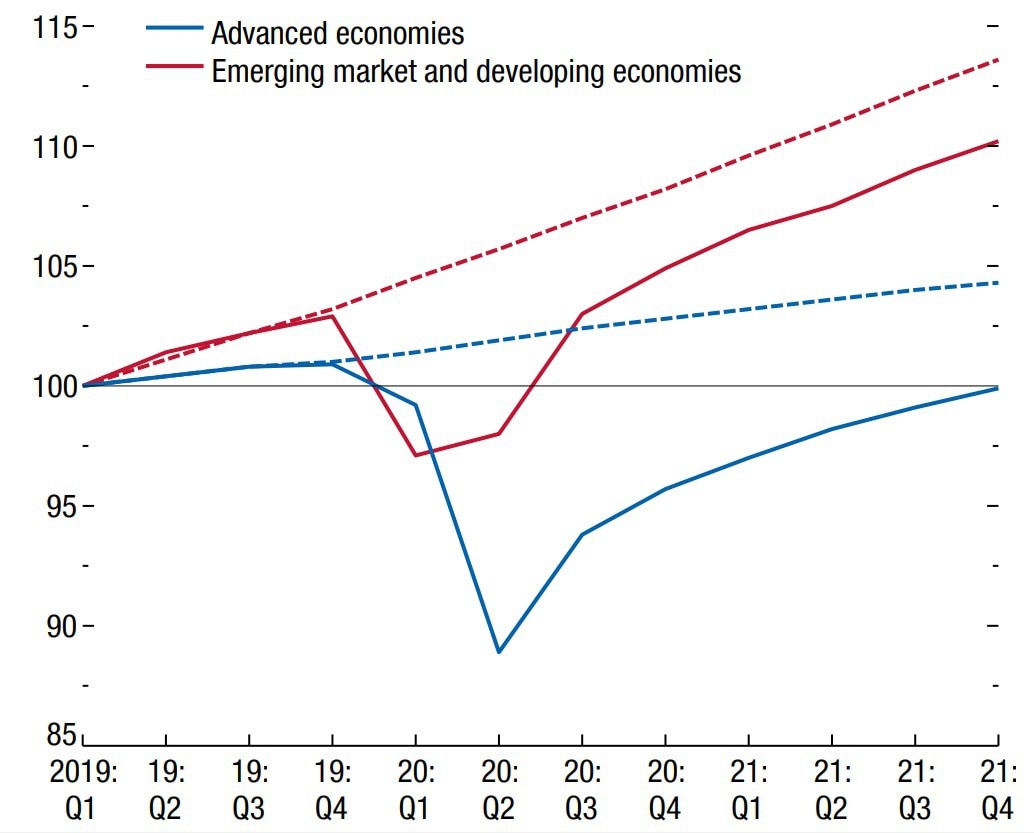

МВФ ожидает возвращения к росту для развитых экономик уже с третьего квартала 2020 года, то есть начиная с июля 2020 года, а для развивающихся – уже со второго (это в основном из-за Китая). Вот какой они ожидают поквартальную динамику роста.

График 3. Ежеквартальная динамика роста ВВП развитых и развивающихся стран

Источник: МВФ

В Международном валютном фонде рассматривают альтернативные сценарии кризиса. Среди них – более долгая вспышка в 2020 году, «вторая волна» в 2021 году и длительная вспышка в 2020 году и «вторая волна» в 2021 году (катастрофичный сценарий). Рынок нефти таких трудностей, похоже, не переживет в своем нынешнем состоянии, уж слишком большой дополнительный обвал будет в случае катастрофического сценария, причем, что главное, они считают, что он будет достаточно долгосрочным.

График 4. Альтернативные сценарии развития при разных тенденциях в борьбе с COVID-19 (отклонения от основного прогноза)

Источник: МВФ.

Перейдем к региону Южного Кавказа. Также, как и в других прогнозах, спад для Армении прогнозируется в меньшем размере, чем в случае других стран Южного Кавказа. Однако учитывая, что спад относительно тех темпов роста, которых планировали достичь, будет достаточно серьезный, эта разница не играет уже такой роли. Кроме того, ожидается самое быстрое восстановление в случае Армении и самое медленное – Азербайджана. А самый глубокий спад ожидается в Грузии, вероятно, из-за большого туристического сектора Грузии.

Таблица 4. Отдельные экономические показатели стран региона

|

|

2018 |

2019 |

2020 |

2021 |

|

Инфляция, декабрь отчетного года к декабрю предыдущего года |

||||

|

Армения |

1.8 |

0.7 |

1.5 |

2.5 |

|

Азербайджан |

1.6 |

2.7 |

3.3 |

3.2 |

|

Грузия |

1.5 |

7.0 |

3.5 |

3.0 |

|

Чистый фискальный баланс центрального правительства (профицит/дефицит бюджета) |

||||

|

Армения |

-1.8 |

-1.0 |

-5.0 |

-2.5 |

|

Азербайджан |

5.5 |

8.4 |

-12.8 |

-9.7 |

|

Грузия |

-0.8 |

-1.8 |

-7.5 |

-3.4 |

|

Текущий платежный баланс (% от ВВП) |

||||

|

Армения |

-9.4 |

-8.2 |

-8.6 |

-7.2 |

|

Азербайджан |

12.8 |

9.2 |

-8.2 |

-3.7 |

|

Грузия |

-6.7 |

-5.1 |

-10.5 |

-6.9 |

Дефицит бюджета в размере 12.8% ВВП означает, что Азербайджану надо будет занять не менее 5 млрд долларов, чтобы сбалансировать бюджет, в случае Армении это более 600 миллионов, а Грузии около 1.2 млрд долл. Вопрос, правда, где в условиях возможного дефицита капитала страны будут эти деньги брать. МВФ что-то обещал, но явно придется занимать и в других местах. Изменение платежного баланса Азербайджана будет почти полностью вызвано сокращением нефтегазового экспорта. Остальные пути поступления валюты с сокращением будут вести к сокращению и импорта, таким образом, будет некоторое балансирование. А вот по экспорту нефтегазового сектора такого не будет.

По недавно опубликованной статистике Азербайджана, профицит платежного баланса составил 9.1% ВВП или 4.365 млрд долл. На 2020 год платежный баланс может составить -3.5 -4 млрд долл. Чистый экспорт товаров нефтегазового сектора составил 18 млрд долл. или 37.5% ВВП. Если все сокращение придется на нефтегазовый сектор, то экспорт этого сектора составит менее 10 млрд долл. и сократится примерно на 54-56%. Это, на самом деле, еще консервативная оценка. Азербайджан сократит и добычу, и экспорт, да и цена в среднем может оказаться более чем в два раза ниже прошлогодней. Экспорт нефтегазового сектора может сократится и на 10 миллиардов, что принесет куда более серьезные убытки для азербайджанского руководства.

Наконец, рассмотрим темпы роста ВВП. Вспомним альтернативные оценки и добавим к ним МВФ.

Таблица 5. Разные прогнозы прироста ВВП Армении, Грузии и Азербайджана на 2020-2021 гг.

|

|

Азербайджан |

Армения |

Грузия |

|

Всемирный Банк, средний сценарий, 2020 |

-0.2 |

1.7 |

0.1 |

|

Всемирный Банк, средний сценарий, 2021 |

2.2 |

4.5 |

4.0 |

|

Азиатский Банк, 2020 |

0.5 |

2.2 |

0.0 |

|

Азиатский Банк, 2021 |

1.5 |

4.5 |

4.5 |

|

Fitch Rating, 2020 |

-4.8 |

0.5 |

… |

|

Fitch Rating, 2021 |

2.5 |

5.5 |

… |

|

Международный Валютный Фонд, 2020 |

-2.2 |

-1.5 |

-4.0 |

|

МВФ, 2021 |

0.7 |

4.8 |

3.0 |

|

Альтернативные оценки на 2020 |

… |

0.7* |

-3.5** |

|

… Консенсус – 2020 |

-1.7 |

0.7 |

-1.9 |

|

… Консенсус – 2021 |

1.7 |

4.8 |

3.8 |

|

… … Консенсус, 2021 в % к 2019 |

100.0 |

105.5 |

101.8 |

Источники: *ЦБ РА, **Средневзвешенная оценка на основе сценариев Galt&Taggart