Курс лиры, ожидания бизнеса и проблемы турецкой экономики

Вчера мне прислали статью, опубликованную в Wall Street Journal под названием «Турция у края экономики, разъяснение в 10 графиках» / Turkey on the Economic Brink, Explained in a Dozen Charts и, поскольку эта тема обсуждается довольно давно, есть смысл отреагировать. По понятным причинам негативного отношения к Эрдогану, в мире есть тенденция негативного восприятия его экономических успехов. Поэтому, когда по итогам 2017 года турецкая экономика оказалась очень успешной, восприятие этого сильно отличалось.

Вчера Трамп ввел в действие ограниченные санкции США против Турции и они уже начали действовать. Пока еще на психологическом уровне, но это уже отражается и на финансах. В частности, упал курс турецкой лиры в отношении к доллару. Поэтому, за вчерашний день появилось большое количество статей о негативной ситуации в экономике Турции. Вот график курса турецкой лиры к доллару:

График 1. Курс турецкой лиры по отношению к доллару с 2016 года

Еще две недели назад доллар стоил 5 лир, сейчас уже почти 6.5. Это падение, само по себе очень негативное и для большинства простых граждан является базовым индикатором состояния экономики. Поэтому в Турции много спекуляций по этому поводу, которые активно провоцирует Эрдоган. По его словам, это американские инвесторы и политики обваливают турецкую лиру, тогда как турецкие граждане должны взамен инвестировать в нее и в частности, продать свои валютные накопления, чтобы укрепить курс лиры.

Фото © AFP 2018 / ADEM ALTAN

Следует отметить, что продажа турецкими гражданами своих валютных накоплений может привести к еще большим негативным последствиям (хотя странно ожидать, что они вообще сделают это). Еще одно важное обстоятельство – Турция гораздо более уязвима к санкциям, чем большинство развивающихся рынков, поскольку не имеющая значительных запасов полезных ископаемых, Турция развивается благодаря исключительно благоприятному географическому положению и интеграции в мировую экономику, развивая реальный сектор. Но как только покупатели откажутся от турецких товаров, к примеру, по политическим причинам, турецкая экономика испытает шок и начнется спад в реальном секторе. До сих пор Турция не знала практически никакого политического давления в своем отношении, хотя сама пыталась пробовать на зуб всех, кого только возможно. Армению Турция блокирует уже 27 лет, тем самым пытаясь подорвать ее экономический рост. А в ЕС неоднократно выражали недовольство авторитаризмом Эрдогана. Поэтому, возможно, это не последний раунд санкций, а лишь первый. См. Турция в 2030 году: сценарии. Космополитизм v авторитаризм. В завершение политической темы скажу, что Трамп ввел санкции против алюминиевой и стальной промышленности Турции, таким образом почти повторив свой маневр в отношении России. Трамп не намерен вводить санкции «просто так», каждый раунд его санкций будет направлен на укрепление того или иного сектора американской экономики. Подробнее см. Брюссельский саммит НАТО, Трамп-Путин и проч. Что означает политика Трампа и современная внешняя политика США? Далее в политику углубляться здесь не буду, сконцентрируюсь на экономике.

P. S. Источник всех приведенных далее данных – Турецкий статистический институт и Всемирный Банк

Макроэкономические тенденции в Турции

Как я уже сказал, ВВП Турции растет хорошо уже несколько лет подряд. В прошлом году рост составил порядка 7% и в первом квартале 2018 года эти темпы сохранились. Говорить о кризисе в таких условиях, мягко говоря, странно. Как это примирить с падением курса лиры, показанном на графике 1?

График 2. Темпы роста ВВП Турции

Примечания: рассчитано на основании скорректированных по сезонности данных. QoQ – рост от квартала к кварталу, YoY, рост к соответствующему периоду прошлого года

На одной из дискуссий на TRT-World, турецкий экономист Selva Demiralp сказала, что турецкая экономика перегрета и вместо устойчивого роста в 5.5% в год имеет рост на 2% больше, в результате чего тенденции будут скорректированы. Это действительно так. Подобный эффект уже имел место в армянской экономике в 2008-2010 гг. и тогда коррекция была колоссальной (-14%), впрочем, как и сам размер пузыря. В данном случае перегрев тоже существенен и это означает, что коррекция тоже будет сильной. Это не означает, что рост снизится с 7-7.5% до 5-5.5%, а скорее, что на величину избыточного прироста экономики за несколько лет, ВВП сократится или как минимум снизится темп роста. Это в условиях, когда внешняя конъюнктура будет неизменной, но она ухудшается как в общем (ожидаемое торможение мировой экономики в 2019-2021 гг.), так и конкретно для Турции (санкции). Таким образом, получаем четыре составляющие идеального шторма:

- Ухудшение отношений с внешними партнерами (и, как следствие, санкции

- Коррекция экономического роста вниз из-за перегрева экономик

- Торможение роста мировой экономики и возможный спад в ближайшие год

- Рост долговой нагрузки из-за существенного снижения курса турецкой лиры.

На последнее обстоятельство обратил внимание Пол Кругман в сегодняшнем блоге на сайте Нью Йорк Таймс. Турция на данный момент имеет умеренную долговую нагрузку, но с учетом уменьшения объема ВВП в долларах из-за снижения курса лиры, соотношение долга к ВВП будет расти.

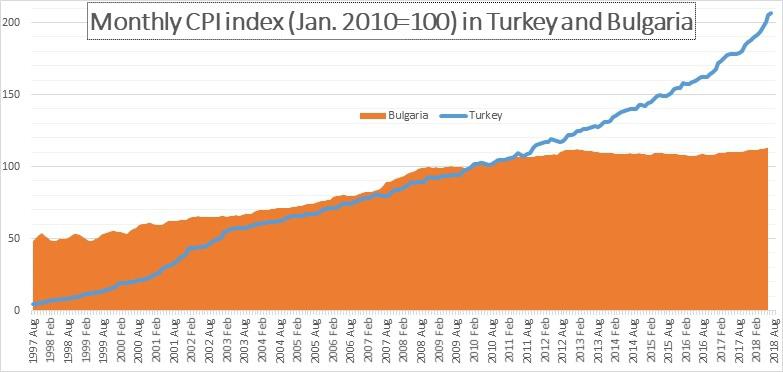

Об этом всем и следует поговорить. Хотя в целом рост экономики (график 2) довольно впечатляющий, она нестабильна. Помимо нестабильного курса валюты, нестабильна также динамика цен. Можно сравнивать Турцию с Болгарией, находящейся на сопоставимом уровне развития.

График 3. Динамика цен в Турции

Август 1997 года я взял за стартовую точку, поскольку тогда в Болгарии закончился трансформационный спад ВВП и гиперинфляция при переходе от социалистической к рыночной экономике. За весь период, то есть почти 21 год, в Болгарии цены выросли на 132% или в 2.3 раза. В Турции цены выросли в 45.5 раз или на 4450%, причем, судя по графику, нельзя пока что говорить о существенном ускорении темпов инфляции, разве что во второй половине 2016-2017 году. Впрочем, после такого обвала турецкой лиры на этой неделе, следует ожидать ускорение инфляции. Но в общем можно согласиться, что для Турции нестабильный курс валюты и высокий уровень инфляции скорее норма, чем исключение. Стоит, однако отметить, что с 2003 по 2011 год, первую часть периода пребывания Эрдогана у власти, этот показатель все же был более стабильным и приближался к таковому в Болгарии.

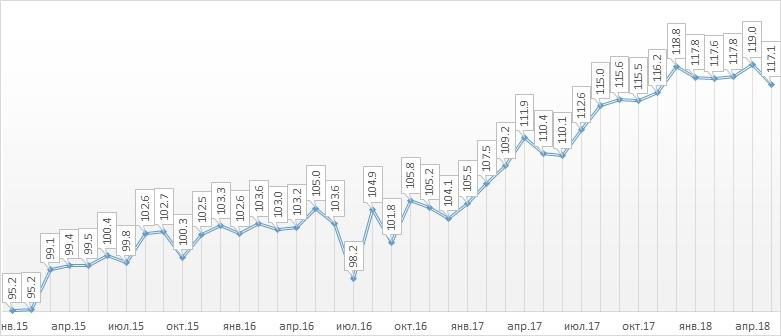

Рассмотрим также индекс промышленного производства. В целом он демонстрирует положительную динамику. В мае 2018 года объем промышленной продукции вырос на 6.4% к маю 2017 года, что можно было бы считать достаточно позитивным показателем, если бы не то обстоятельство, что с учетом календарного и сезонного фактора, промышленность Турции за последние 9 месяцев выросла лишь на 1.8%, а по отношению к декабрю сократилась на 1.4%.

График 4. Объем промышленного производства в Турции, уточненный с учетом календарного и сезонного фактора (среднегодовой за 2015=100).

Как видно из графика 4, замедление в турецкой промышленности – уже факт, причем на протяжении нескольких месяцев и санкции могут его лишь усугубить, но они не являются причиной этого.

Турецкая экономика. Внешний сектор

Постоянное ослабление обменного курса турецкой лиры должно иметь причину и наиболее очевидной является отрицательный платежный баланс, в том числе отрицательный баланс внешней торговли. Несмотря на рост турецкого экспорта, импорт всегда его превышал и продолжает превышать на довольно значительную величину, порядка 7 млрд. долл. в месяц.

График 5. Динамика внешней торговли Турции, в млн. долл., в текущих ценах, 2007-2018

Необходимо отметить, что рост экспорта в целом не очень значительный и за 10 лет составил меньше 20% в текущих ценах в номинальных долларах, но если скорректировать эту величину на инфляцию доллара, то получим -4.4% роста экспорта в июне 2018 года к июню 2008 года. Рост экспорта в годовом выражении в 2017 году к 2008 году составил 4.3% с вычетом инфляции доллара. Можно говорить о том, что Турция в последние годы не очень сильно увеличила свою конкурентоспособность и даже кризис 2008-9 гг. нельзя считать оправданием.

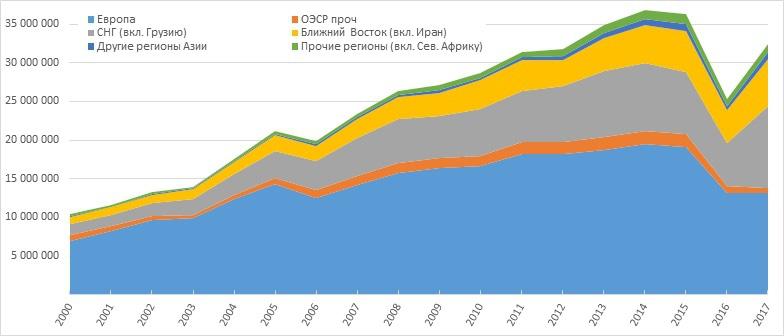

Рассмотрим туризм. Ежегодное число иностранных визитеров в 2017 году лишь незначительно превышало уровень 2011 года. Во многом это произошло из-за конфликта с Россией и террористических актов, однако другой причиной является возросший уровень конфликтности Турции, которая испортила отношения не только с большинством соседей, но и со странами ЕС, а также США. Изменился также состав туристов и визитеров в Турции. Это можно увидеть на графике ниже.

График 6. Динамика въездных визитов иностранных граждан в Турцию

Как мы видим, доля европейских визитеров заметно сократилась, тогда как их общее число сейчас на уровне 2004-6 гг. При этом, большинство европейских визитеров составляют граждане Болгарии и Германии, где, как мы знаем, существуют крупные турецкие диаспоры. Но для того, чтобы оценить, насколько изменился состав визитеров, скажу, что до прихода Эрдогана к власти, в 2002 году Турцию посетило 3.5 млн. граждан Германии, 160 тыс. граждан Грузии и 430 тыс. граждан Ирана. В 2017 году Турцию посетило 3.6 млн. граждан Германии, 2.5 млн. граждан Ирана и 2.44 млн. граждан Грузии. В то же время, необходимо отметить, что число граждан Турции-визитеров выросло. По-видимому, речь идет о гражданах Турции, оказавшихся на несколько месяцев и более за рубежом. В 2011 году их число составляло 11.6 млн., а в 2017 – 14.4 млн., за 2017 год рост составил 7.4%, а среднегодовой рост за 6 лет – 3.7%, что тоже не очень много. Для полноты картины, рассмотрим динамику золотовалютных резервов Турции.

График 7. ЗВР Турции, 2007-2018 гг., в млн. долл., на конец каждого месяца

Примечание: оранжевая линия – скользящее среднегодовое значение

Можно говорить о том, что после того, как ЗВР Турции достигли своего максимума в 2013 году, они постепенно снижаются уже на протяжении 5 лет. ЦБ Турции будет вынужден по меньшей мере сглаживать колебания обменного курса, вызванные санкциями и в результате валютная подушка Турции будет продолжать сокращаться без каких-либо шансов на рост в ближайший период. Курс лиры стабилизирует лишь снижение импорта и потребления (и как следствие – розничной торговли), но поскольку оно будет сопровождаться также и заметным снижением экспорта, то это произойдет не сразу. В любом случае все будет определять рыночные тенденции, тогда как власти Турции будут иметь очень ограниченный маневр для влияния на валютный курс.

Будущая динамика турецкой экономики

Как уже было сказано, обменный курс турецкой лиры, внешние резервы ЦБ и внешняя торговля будут в ближайшие месяцы показывать нестабильность. Однако даже в сумме все это не обязательно должно отразиться на макроэкономических тенденциях (которые, впрочем, фиксируют замедление уже с начала этого года, судя по динамике промышленности).

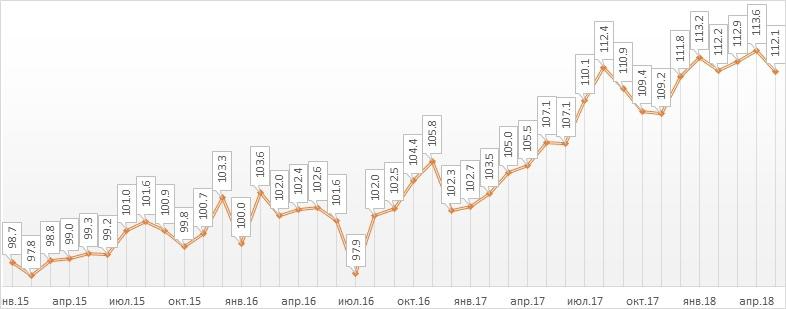

Но кое-какие показатели все же могут позволить оценить будущие тенденции оперативно. Одним из таких является динамика товарооборота розничной торговли. Индекс можно увидеть на графике ниже.

График 8. Индекс товарооборота розничной торговли в Турции (постоянные цены, уточненные с учетом календарного и сезонного фактора; среднегодовое за 2015 год=100).

Итак, если в 2017 году фиксировались достаточно высокие темпы роста внутренней торговли, то сейчас они замедлились. Это указывает на ухудшение спроса и, соответственно, отсутствие у потребителей возможности увеличивать потребление. Индекс достиг значения 112.4 в августе 2017 года, а в мае 2018 года он составляет 112.1. В первом квартале рост товарооборота составил 8.7%, таким образом, что стало одной из причин высоких темпов роста ВВП. Уже во втором квартале он составит, вероятно, 5.6%, в третьем и четвертом – порядка 1%, хотя нельзя исключать и спад.

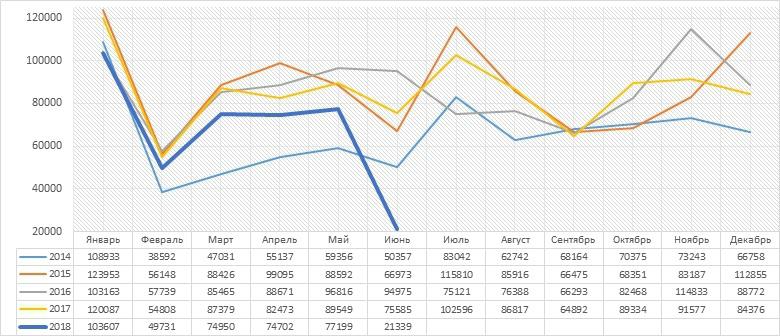

Другим показателем следует считать динамику регистрации автотранспортных средств, включая как автомобили, автобусы, грузовики, тракторы, исключая мотоциклы. На графике ниже показана разница между новыми регистрациями и снятием автотранспорта с регистрации по месяцам. Всего за январь-июнь это выглядит так.

Число регистраций новых автотранспортных средств и снятия с регистрации старых средств за январь-июнь 2016-2018 гг.

|

|

Число новых регистраций |

Прирост |

Число снятий с регистрации |

Чистый прирост регистраций |

Прирост |

|

2016 янв-июнь |

546,029 |

|

19,200 |

526,829 |

|

|

2017 янв-июнь |

531,549 |

-2.65% |

21,668 |

509,881 |

-3.2% |

|

2018 янв-июнь |

451,298 |

-15.1% |

49,770 |

401,528 |

-21.25% |

График 9. Ежемесячный чистый прирост регистраций автотранспортных средств в Турции (за исключением мотоциклов)

Эти данные показывают, что замедление роста новых регистраций автомобилей происходило постепенно, что было вызвано постепенным насыщением рынка, однако все-таки прирост был очень значительным и начал заметно сокращаться с ноября 2017 года. И уже в июне 2018 года (по большинству показателей данных за июнь еще нет) мы видим обвал в 3.5 раз по сравнению с прошлым годом. Это очень серьезный звонок, предупреждающий о возможном спаде в экономике.

Напоследок, приведу индекс экономических ожиданий производителей и потребителей Турции. Этот индекс формируется на основании опросов и представляет собой ожидания относительно роста всей экономики и отдельных ее секторов. Когда индекс выше 100, можно говорить об ожиданиях роста экономики или данного сектора, когда ниже 100 – спада.

График 10. Индекс экономических ожиданий в Турции

Также, как и в рассмотренных нами прочих секторах, в ожиданиях производителей пик достигнут между августом 2017 и январем 2018 г. В дальнейшем индекс пошел на спад, причем достаточно быстро. В июле 2018 года ожидания несколько улучшились, но как мне кажется, речь идет о конъюнктурных ожиданиях, связанных со стабилизацией политической ситуации после выборов 24 июня. Об этих выборах я писал в блоге: Выборы в Турции. Однако долгосрочно следует ожидать продолжения снижения индекса, в особенности, после американских санкций.

Выводы

Экономическая ситуация в Турции была достаточно хорошей на протяжении нескольких лет, несмотря на внутриполитическое противостояние, скептические оценки внешних наблюдателей и напряженность по внешнему контуру. Однако экономика Турции очень близка к исчерпанию потенциала роста и со второй половины 2018 года будет демонстрировать замедление темпов роста и с достаточно большой вероятностью – даже спад. Во многом длительность и глубина спада зависит от того, насколько эффективную экономическую политику будут проводить власти, а также от того, насколько иностранные партнеры готовы далеко пойти в вопросе введения санкций против Турции. Предвыборная попытка стабилизации на время успокоила ситуацию, но в итоге придется за это расплачиваться; резервов на поддержание курса лиры нет (разве что пару месяцев), экономика перегрета, а ожидания производителей на низком уровне. Это и есть составляющие «идеального шторма», который только начинается. Как именно он будет развиваться – следует еще оценить.